锡业股份出产车间。源自:企业官网

本报(chinatimes.net.cn)记者 张蓓 黄指南 深圳报谈

6月1日,云南锡业股份有限公司(000960.SZ,下称“锡业股份”)发布公告,告示参与竞拍赤峰大井子锡业有限公司100%股权,竞拍底价1.77亿元,保证金0.53亿元。

这并非一次粗鄙的产能收购,而是锡业股份目标已久的“南北双极”策略枢纽落子——在锡价半年累计高涨40%的行业风口下,这家世界最大的锡出产企业试图通过拿下中国朔方最大的、同期亦然朔方当今独一的精锡冶真金不怕火表情,破损弥远依赖云南原土资源的神态。

关连词,其财报数据所显现的短期债务激增、存货激增、计算现款流波动等问题,为这场资源争夺战蒙上了一层概略情趣。

锡都落子

锡业股份改制设立于1998年,前身可回首至清光绪(1883年)朝廷拨官款建办的个旧厂务招商局

对其而言,拿下赤峰大井子锡业,已不仅是生意扩张,更是一场关乎策略纵深的“补短板”行径。

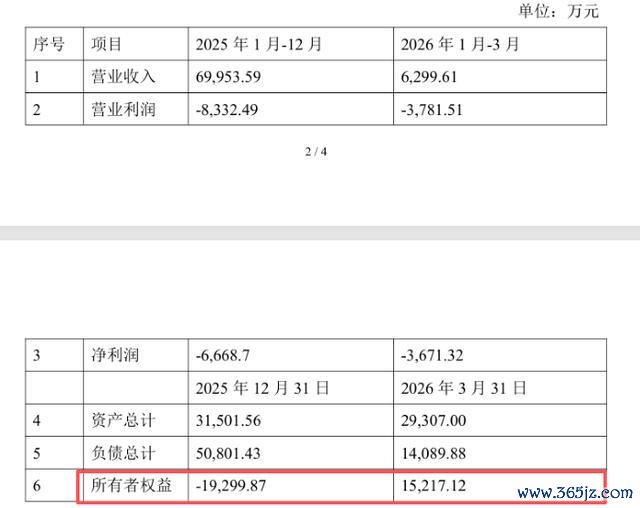

字据竞拍公告,大井子矿业捏有的这家方向公司,转让底价为1.77亿元。关连词,穿透财务数据来看,这并非一块完整钞票。

公告炫夸,2025年方向公司完了营业收入约7亿元,营业利润却蚀本0.83亿元;投入2026年一季度,计算罅隙未改,前三个月仍录得营业利润蚀本0.38亿元。

据本报记者不雅察,尽管计算层面相接蚀本,但方向公司财务景况出现首要调节。2025年末其净钞票仍为负值,处于典型的资不抵债状态,2026年一季度却须臾完了了扭转,完了统共者职权1.52亿元。

赤峰大井子锡业财务数据。源自:企业公告

既然如斯,为何锡业股份仍要高价“接盘”?中国企业本钱定约副理事长柏文喜对《中原时报》记者分析称,这一矛盾实质上不是财务决议的失实,而是资源安全张惶压倒财务感性的策略聘请。

他进一步指出,刻下锡行业竞争神态已从“冶真金不怕火产能竞争”转向“资源端零和博弈”,“头部企业的张惶心态在于:锡价高涨周期中,莫得资源的冶真金不怕火企业仅仅‘替矿山打工’,利润会被上游资源端侵蚀”。

锡业股份则在公告中直言此举旨在“激动内蒙古锡冶真金不怕火平台设立,完了南北冶真金不怕火单位产业互动”,并以此为突破口,“牵引深度布局内蒙古锡资源富集区”,最终酿成云南个旧、湖南郴州、内蒙古赤峰纵向一体化的产业链布局。

这显现了锡业股份手脚行业龙头的“朔方张惶”。尽管其锡产销量自2005年起稳居世界第一,2025年世界市占率达27.16%,但其中枢产能高度荟萃于西南。跟着新动力汽车、AI算力、光伏、电网升级等畛域对锡需求的爆发,以及世界锡矿供应刚性穷乏加重,控盘朔方资源点成为势必选项。

关连词,收购一家上财年已经蚀本、净钞票为负的企业,意味着锡业股份在接办后需立即濒临“止血”与“造血”的双重挑战。

公告明确指出,本次来去波及员工安置,将在整合初期加多一定处分红本,但锡业股份聘请在行业景气高点开始竞拍、加码收并购的动作,彰着隔离于本钱市集“低谷抄底”的传统逆周期收购策略。

AG真人2026世界杯中国官网而复古锡业股份这一相配规决议的中枢底气,恰是源自2025年及2026年一季度的计算收获。

2025年年报炫夸,其完了收入435.3亿元,仅同比加多3.72%;其归母净利润同比增长36.14%至19.66亿元。至本年一季度末,锡业股份收入155.5亿元,kaiyun体育(中国)2026世界杯同比增速59.86%;包摄净利润及扣非后增速更是均跨越70%。

柏文喜以为,赤峰大井子锡业虽刻下蚀本,却领有朔方稀缺的锡矿资源和采矿权,“在锡价半年暴涨40%、创十年新高的配景下,资源端的策略价值已远超其短期财务蚀本”。锡业股份宁肯承受短期财务压力也要完成“南北双极”布局,恰是这种张惶的顶点体现。

剪刀差

若是说收购朔方钞票是锡业股份的“远征”,那么其2025年报及本年一季报揭示的财务景况,则是一场严峻的“后院防火”。

领先,存货的急剧扩张敲响了警钟。扫尾2025年末,锡业股份存货账面价值高达108.27亿元,同比飙升43.47%。其在财报中阐明为“有色金属价钱捏续高涨,储备原料价值加多”。

关连词,投入2026年,这一趋势非但未缓解,反而加重。一季报炫夸,预支款项同比加多107.14%至19.77亿元,较2025年末的4724万元增幅高达4084%。

有财务分析东谈主士指出,这种“囤货+预支”的方式,诚然在价钱高涨周期能带来逾额收益,但若锡价出现高位颤动,高库存将径直侵蚀利润,占用迢遥流动资金。

其次,现款流与欠债的背离值得警惕。2025年,锡业股份计算行径产生的现款流量净额仅为12.95亿元,同比暴减61.95%。其归因于“支付的期货保证金和原料预支款加多”。

与此同期,短期借债从2024年末的12亿元飙升至2025年末的44亿元,增幅266.7%。

到了本年一季度,这一数字进一步攀升至94.64亿元,增速攀升至456.58%。这意味着,锡业股份正在欺诈大范畴债务杠杆保管其采购与库存体系。期内,其筹资行径产生的现款流量净额高达33.85亿元,相通暴增827%,恰是借新债以支捏运营的体现。

此外,套期保值业务的浮动蚀本也显现了风险处分难度。2025年末,锡业股份养殖金融欠债高达5.47亿元,而上一年末仅为3795万元。

尽管这是为了对冲价钱风险,但大额的公允价值变动损失标明,在大批商品价钱顶点波动的2025年,即即是行业龙头,也很难王人备熨平周期。

关于刻下锡冶真金不怕火行业“上游穷乏、卑鄙疲软、中间满盈”的结构性矛盾与头部企业放肆并购的悖论,柏文喜以为这“看似乖张,实则是周期拐点前的典型洗牌逻辑”。

“历史训导标明,资源型行业的整合接续发生在周期高点而非低点——因为只好在价钱高位,并购方向的估值智商被钞票重估所消化,融资环境也相对宽松。”他如是说谈。

扫尾发稿,锡业股份尚未公布这次竞拍的最终遵循。但不管结局如何,锡业股份的这步棋已将其置于一个精巧的十字街头,一边是锡价高企带来的资源扩张劝诱,另一边是钞票欠债表扩张激发的流动性隐忧。

市集关心的是,在“朔方锡都”的蓝图下,这家“百大哥店”能否在产业整合与财务正经之间找到均衡。

毕竟,在这一轮资源争夺战中,耐力接续比爆发力更要紧。

包袱剪辑:张蓓 主编:张豫宁